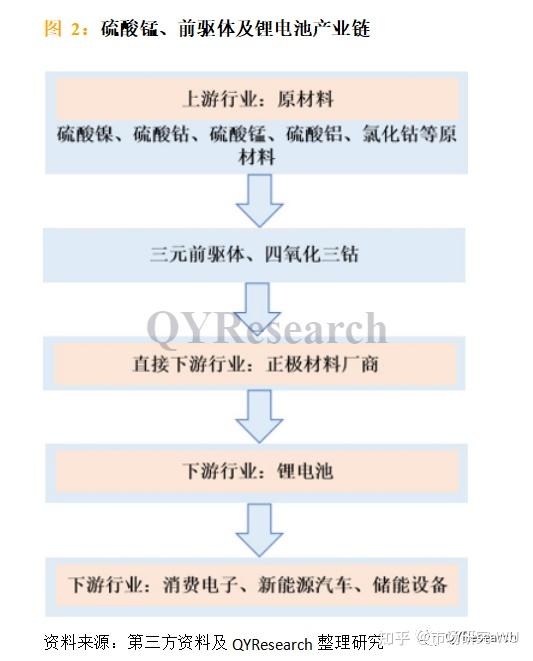

硫酸錳是錳系化合物的典型代表,可以用于生產金屬錳、其它錳鹽和錳氧化物,廣泛應用于能源、醫藥、化肥、飼料、食品、造紙、催化劑等行業,其中高純硫酸錳(HPMSM)主要用于鋰電池三元正極(前驅體)材料。在三元材料中,鎳元素的含量決定了材料的容量,鈷元素能夠抑制陽離子混排,穩定層狀結構,提升材料倍率性能,錳元素不參與氧化還原反應,可以起到穩定結構的作用。本文研究電池級硫酸錳,主要用在三元前驅體。三元鋰電池主要應用于新能源汽車、儲能及消費電子領域。

電池級硫酸錳一般有兩條工藝路線,第一種是電解金屬錳片加硫酸進行酸溶得到硫酸錳,第二種是從礦出發,經過還原除雜結晶得到高純硫酸錳,其中每家公司工藝又有一些細節上的差異。

電池級硫酸錳行業發展趨勢

1、為維持新能源汽車及其相關產業的可持續健康發展,國家逐漸提高對于新能源汽車的補貼門檻,包括續航里程及能量密度標準等,且呈收緊和逐年退坡趨勢。長續航里程是新能源汽車的主要發展方向之一,對動力電池的能量密度提出了更高要求。

2、相較于傳統三元正極材料,高鎳三元正極材料擁有更高的能量密度、有更長的續駛里程、更低的綜合成本等優勢,促使更多主流動力電池企業選擇高鎳三元正極材料的技術方向,形成對高鎳三元正極材料的持續需求,引導三元前驅體行業向高鎳化、高一致性等方向發展。

3、電池級硫酸錳,目前主要由中國幾家廠商主導。未來幾年,其他地區如北美、澳大利亞、歐洲等廠商,可能會進入該行業,潛在進入者有加拿大Manganese X Energy Corp、歐洲Euro Manganese Inc. (EMN)和Keras Resources PLC,以及澳大利亞Element 25 Ltd等。

4、目前NCM主要在中國、日本等少數國家生產,未來幾年,歐洲、北美也可能會有企業進入。

電池級硫酸錳行業主要驅動因素【行業政策】電動汽車及行業相關政策推動。各國新能源汽車鼓勵政策陸續頒布,全球主流車企紛紛加碼新能源汽車,市場參與者對發展新能源汽車已達成共識,全球新能源汽車市場中長期向好趨勢不變,新能源汽車行業未來發展未發生重大不利變化。

【環保因素】全球環保等因素,推動對電動汽車需求,進一步驅動三元材料及上游原料行業。

中國電池級硫酸錳市場現狀、總體規模分析

近些年,隨著全球能源危機和環境污染問題日益突出,節能環保有關行業的發展被高度重視,發展新能源汽車已經在全球范圍內形成共識,在其推動下,產業鏈各環節快速發展,市場規模日益擴大。全球新能源汽車市場的快速發展,使得動力鋰離子電池出貨量增長迅速。

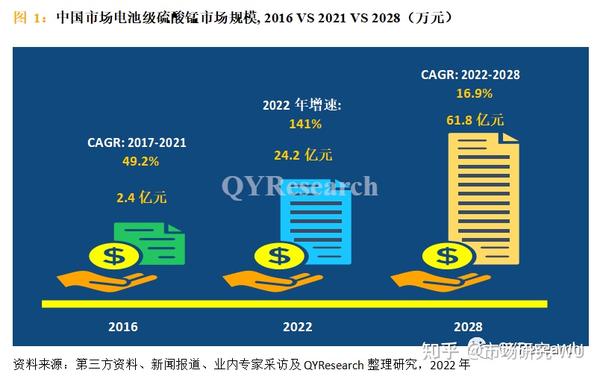

據恒州博智研究中心統計:2021年中國電池級硫酸錳市場規模達到了18.1億元,預計2028年將達到61.8億元,年復合增長率(CAGR)為16.9%。

從產品工藝路線來看,錳礦長流程占據主導地位,目前占有超過90%的市場份額。未來幾年,隨著環保等要求,廢舊電池回收產生硫酸錳路線,預計會占有越來越重要的地位。

相較于傳統三元正極材料,高鎳三元正極材料擁有更高的能量密度、有更長的續駛里程、更低的綜合成本等優勢,促使更多主流動力電池企業選擇高鎳三元正極材料的技術方向,形成對高鎳三元正極材料的持續需求,引導三元前驅體行業向高鎳化、高一致性等方向發展。高鎳三元前驅體占比越來越高,會對電池級硫酸錳的發展有一定影響,不過總體來說,依然保持快速增長態勢。

三元前驅體中鎳的占比越高,使用該材料制造的鋰電池能量密度越高。隨著技術水平的逐漸成熟以及新能源汽車續航里程的持續提升需要,NCM622前驅體、NCM811前驅體、NCA前驅體等高鎳三元材料前驅體的市場需求逐年擴大。

目前中國電池級硫酸錳頭部廠商主要包括匯成新材、貴州紅星發展和廣西埃索凱新材料科技有限公,三者2021年占有超過73%的市場份額。同時中國廠商,在全球市場也占據主導地位。近幾年來,國內市場非常活躍,競爭也非常激烈,預計未來將保持這一態勢。

從近幾年發展來看,電池級硫酸錳的生產,基地越來越集中,目前主要集中在貴州銅仁和廣西欽州兩大生產基地。此外,下游三元前驅體的產地,也主要分布在少數省份,如湖北、廣東、湖南、浙江、河南和江西等。

電池級硫酸錳行業供應鏈分析

【上游情況】全球錳礦生產主要分布在非洲(如南非、加蓬、加納)、澳大利亞、巴西和中國等。中國錳礦需求量大于產量,供不應求,需求缺口主要來源于進口。

【電池級硫酸錳行業情況】目前,全球電池級硫酸錳生產,主要分布在中國貴州和廣西兩個省份,且處于寡頭壟斷,核心廠商有三家,分別是匯成新材、貴州紅星發展和廣西埃索凱。此外,普瑞斯礦業在比利時也有高純硫酸錳生產,產能約1萬噸。

【下游情況】下游三元前驅體生產,廠商產地主要分布在中國,也有少量日本廠商。

延伸報告:【2022-2028中國電池級硫酸錳市場現狀研究分析與發展前景預測報告】

當前位置:

當前位置:

熱門推薦

熱門推薦

甘公網安備 62030002000102號

甘公網安備 62030002000102號